English

English

Andamento fatturati vino del 2020

Nel 2020 il vino italiano commerciale cresce del 3%, la fascia premium paga lo stop dell’HoReCa e lo spumante resiste.

Nel 2020, i gruppi del vino “accessibile” hanno fatto meglio della categoria premium. L’andamento più sostenuto della fascia media di prezzo non è una sorpresa, in un anno condizionato dalla chiusura prolungata dell’horeca e dallo spostamento dei consumi all’interno delle mura domestiche, dove le bottiglie più competitive hanno avuto il sopravvento.

Una tendenza, quella del riposizionamento degli acquisti su un prodotto offerto a costi concorrenziali, che non ha riguardato soltanto i due canali tradizionali, gdo e horeca, ma anche l’online. Il risultato, come riporta l’analisi Pambianco sui preconsuntivi dei leader italiani di comparto, è che i primi dieci gruppi di fascia media sono cresciuti del 3% mentre la top 5 delle realtà di fascia alta mostra una flessione a doppia cifra, pari al -12%.

Diverso è il discorso se si guarda alla marginalità, la cui difesa è stato il principale obiettivo dei produttori di fascia alta, e che in alcuni casi ha registrato addirittura dei numeri in crescita.

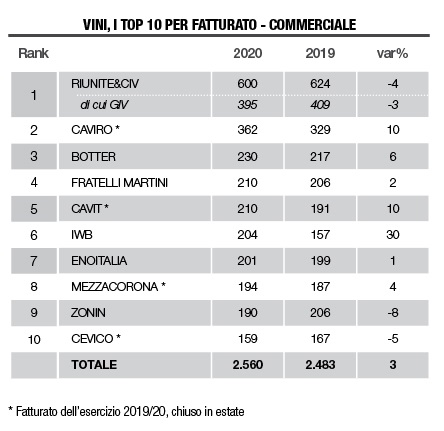

Le Top 10 nella fascia commerciale

Le Top 10 nella fascia commerciale

Nella fascia commerciale, la graduatoria vede la conferma in vetta alla classifica di Cantine Riunite&Civ, con 600 milioni di ricavi stimati. Il risultato è significativo perché il contributo della controllata Gruppo Italiano Vini, focalizzata su una fascia più alta e ben inserita nell’horeca, è stato pari a 395 milioni, limitando le perdite al 3. I marchi che invece sono distribuiti prevalentemente in gdo hanno lavorato con continuità, mettendo a segno incrementi di vendite. A brillare, in particolare, sono stati i brand Lamberti, Bolla e Melini

Al secondo posto troviamo a Caviro, leader nazionale per quantità prodotte, che ha chiuso il bilancio la scorsa estate con una crescita del 10% a quota 362 milioni, ma l’impatto della pandemia ricadrà in parte sull’esercizio in corso.

Terza Botter, prima società privata dietro ai due gruppi cooperativi, con 230 milioni. A seguire, in quarta posizione e a pari merito, compaiono Fratelli Martini e Cavit.

La miglior prova dell’anno è quella di Italian Wine Brands, salita in sesta posizione con un fatturato in crescita di quasi il 30% e contraddistinta da un modello di business che le ha permesso di gestire al meglio la fase pandemica. C’è il boom dell’e-commerce (+74%), ma anche il grande balzo del wholesale (+36%) fra le leve che hanno contribuito all’ottima performance. L’incremento anno su anno ha sfiorato il 30% e determinante è stato l’apporto delle esportazioni, cresciute da 123,5 a 164 milioni di euro, arrivando a un’incidenza di circa il 75% sul fatturato complessivo. In totale, l’esercizio finanziario è stato archiviato con 204,3 milioni di ricavi.

Chiudono la top 10 Enoitalia, Mezzacorona, Zonin 1821 (che perde qualche posizione, con 190 milioni. L’azienda guarda avanti e si prepara alle celebrazioni del duecentesimo anno dalla fondazione) e Terre Cevico.

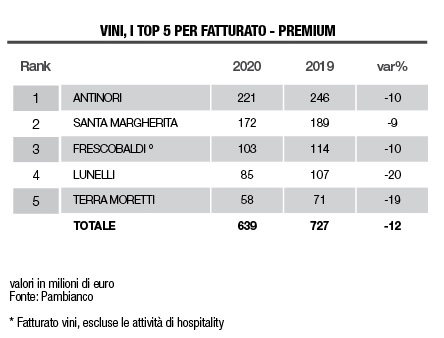

Le Top 5 nella fascia alta

Le Top 5 nella fascia alta

Anche nella fascia alta, quel che emerge è la sensazione di aver limitato i danni.

Il -12% dei primi cinque gruppi in classifica è ben diverso dal -30/-35% che si profilava, nei budget modificati in corsa, tra marzo e aprile. Inoltre, il risparmio dei costi legati a fiere, viaggi di lavoro e spese generali sembra aver rafforzato la marginalità già storicamente alta di questi gruppi specializzati nei vini premium e nei cosiddetti fine wine.

In vetta alla classifica, Antinori difende le posizioni limitando la flessione nell’ordine del 10%, e si attesta sui 221 milioni di fatturato. A soffrire di più il mercato domestico, caratterizzato da una distribuzione molto legata all’horeca, solo parzialmente compensato da una crescita dell’estero.

Gruppo Santa Margherita, sul secondo gradino del podio con un giro d’affari pari a 172 milioni, ha perso il 9% di vendite, ma ha ottenuto due milioni in più (58 contro 56) di ebitda, pur avendo investito 29 milioni durante l’anno in un ciclo ininterrotto che dal 2005 ad oggi ha visto oltre 300 milioni di investimento. Particolarmente favorevole, nel 2020, è stato l’andamento del vino-icona di Santa Margherita ovvero il Pinot grigio, che proprio quest’anno, celebra i suoi primi 60 anni.

A chiudere il podio dei vini premium troviamo Frescobaldi, con 103 milioni di fatturato, senza contare la parte di hospitality, in calo del 10% sull’esercizio precedente.

La flessione del 20% per il Gruppo Lunelli, 4° in classifica, viene considerata tutto sommato accettabile in un anno di “tempesta perfetta” e di cancellazione di ogni occasione conviviale, terreno ideale per le bollicine Trentodoc di Ferrari.

Archiviato il 2020 con 58 milioni di fatturato, in calo del 19% sul 2019, anche in Terra Moretti, emergono sentimenti di fiducia per il 2021.

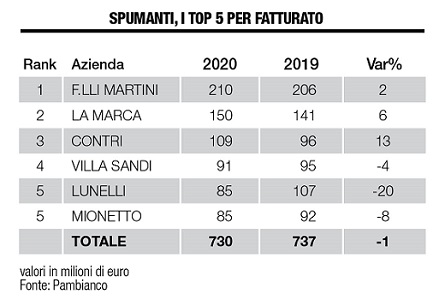

Gli Spumanti

Gli Spumanti

Per la spumantistica un anno come il 2020, vissuto perlopiù in casa, senza eventi e senza brindisi, non poteva offrire particolari soddisfazioni, proprio perché c’è stato ben poco da festeggiare. Il Prosecco, lo spumante più bevuto al mondo, si è difeso anche in un contesto “no party” e ha permesso all’Italia dello sparkling non solo di limitare i danni ma addirittura di crescere.

I conti dei primi cinque gruppi specializzati (sei quest’anno a causa di un quinto posto ex aequo) vedono in effetti andamenti contrastati e in generale premianti per le realtà che operano nel mondo del Prosecco, in linea con l’andamento delle denominazioni collegate alla bolla del nordest. Se la doc Treviso ha raggiunto per la prima volta quota 500 milioni di bottiglie, le due dogc Conegliano Valdobbiadene e Asolo Prosecco hanno evidenziato segnali positivi quantificati nella stabilità (92 milioni di bottiglie) della prima e nella crescita (+10%) della seconda.

Ancora una volta, il Prosecco vince la sfida nella categoria degli sparkling e si impone come bolla resiliente in un contesto globale molto critico che ha invece penalizzato lo Champagne. È stato, infatti, un anno particolarmente difficile per il metodo classico, ma anche qui l’Italia pare aver tenuto più della concorrenza estera.

La flessione dei big considerati nell’analisi Pambianco è quindi contenuta (-1%) e in realtà i primi tre in graduatoria hanno saputo centrare la crescita.

In testa troviamo la conferma di Fratelli Martini, che, forte dei suoi marchi di proprietà Sant’Orsola e Canti, è salita da 206 a 210 milioni di euro. A seguire la coop più forte del Prosecco, la trevigiana La Marca, che cresce del 6% arrivando a 150 milioni e al terzo posto la grande rivelazione dell’anno ovvero l’azienda veronese Contri, molto attiva anche nelle bolle rosse (Lambrusco), che vola a 109 milioni con un balzo di oltre il 13%.

Non è un caso che le tre posizioni a seguire siano tutte in negativo, in quanto legate a produttori più esposti verso l’horeca o verso mercati che hanno sofferto maggiormente, a cominciare dall’Italia stessa.

Il successo del Rosé crea però buoni presupposti per i prossimi mesi per il Gruppo Villa Sandi che con un fatturato di 91 milioni si pone in quarta posizione. Se il 2020 si è chiuso in lieve flessione (-4%), le attese per fine 2021 sono di riportare il fatturato al di sopra del 2019.

Chiudono la classifica, in ex aequo al quinto posto, Lunelli e Mionetto con 85 milioni di fatturato.

Fonte: Pambianco Strategie d'Imprese